Membre La Financière Saint Augustin - LFSA

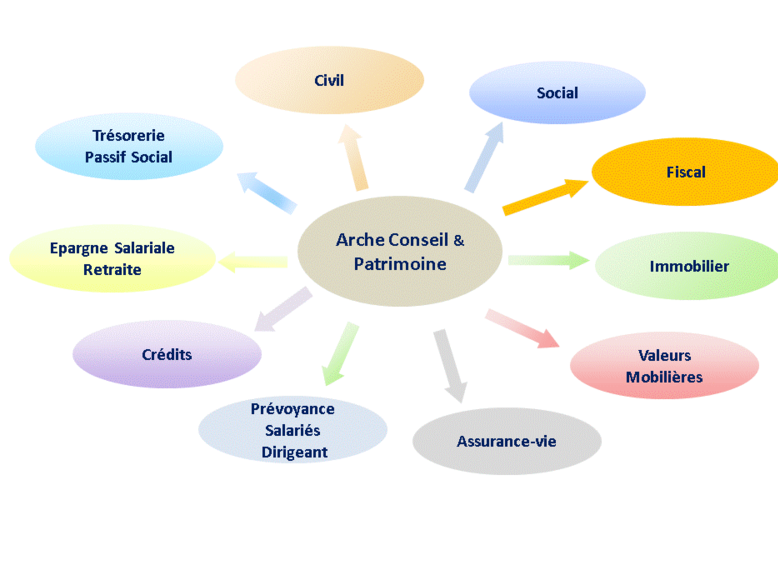

Arche Conseil & Patrimoine Faire confiance à l'expérience

NOUVEAUTE 2024-2026 : PARCOURS 100% DIGITAL !

DOCUMENTS REGLEMENTAIRES (Document Entrée en relation, lettre de mission, Profil Investisseur, Questionnaire durabilité, rapport de mission) 100% digital

SOUSCRIPTIONS, versements complémentaires, arbitrages 100% DIGITAUX (en fonction des fournisseurs)

Bilan Patrimonial

d'une valeur de 500€

offert

jusqu'au 30 avril 2026

code ARC BIL 1Q26

Arche Conseil & Patrimoine, société de conseil sans lien capitalistique avec les banques, les assureurs ou encore les sociétés de gestion, vous proposose un service de conseil en gestion de patrimoine "haut de gamme et sur mesure".

Société de courtage d'assurances enregistrée sur le registre unique des Intermédiaires en Assurance, Banque et Finance tenu par l'ORIAS sous le n° 12067456 pour les activités de courtier en assurance, courtier en opérations de banque et service de paiement et conseiller en investissement financier adhérent à l'ANACOFI-CIF N°E003222 (association agréée AMF), Arche Conseil & Patrimoine exerce en outre une activité de transaction sur immeubles et fonds de commerce, carte T n° 1292N1218 délivrée par la Préfecture de Nanterre.

Arche Conseil & Patrimoine est spécialisé dans le cadre de missions de conseil ou dans la mise en place de solutions chez les TPE-PME de moins de 50 salariés. Ces missions ou solutions sont destinées à répondre aux problématiques spécifiques des entreprises et de leurs dirigeants (salariés ou non). Devenir votre partenaire professionnel pour toutes vos questions patrimoniales est notre objectif. En fonction de vos besoins, nous vous aidons à élaborer une stratégie globale et sur mesure. En effet, ce qui compte pour nous n'est pas la réussite à court terme, mais la réussite à long terme des solutions mises en place.

Découvrez notre offre dans l'onglet "nos services et outils"

AVERTISSEMENT : Aucun investissement ne pourra être réalisé sans un audit patrimonial préalable, ainsi que la détermination de votre profil investisseur et de votre sensibilité au risque N.B. « des rendements élevés impliquent des risques élevés, ces instruments présentent un risque de perte en capital »

Vous vous interrogez sur les solutions privilégier avant la fin de l'année pour réduire vos impôts ?

Réduire la base imposable via le Déficit Foncier et le PER

Rappelons que les investisseurs immobiliers affichent un déficit foncier lorsque leurs charges de propriété (hors intérêt d'emprunts) sont plus importantes que les loyers perçus. Dès lors, ce déficit est imputable sur le revenu global, dans la limite de 10.700 € / an si le bien est loué jusqu'au 31 décembre de la 3e année qui suit l'imputation du déficit. Le surplus éventuel est imputable sur les revenus fonciers des 10 années suivantes. Avantage de ce dispositif : il n'est pas soumis au plafonnement global des niches fiscales (10.000 € de réduction d'impôt / an)

Rappelons que les investisseurs immobiliers affichent un déficit foncier lorsque leurs charges de propriété (hors intérêt d'emprunts) sont plus importantes que les loyers perçus. Dès lors, ce déficit est imputable sur le revenu global, dans la limite de 10.700 € / an si le bien est loué jusqu'au 31 décembre de la 3e année qui suit l'imputation du déficit. Le surplus éventuel est imputable sur les revenus fonciers des 10 années suivantes. Avantage de ce dispositif : il n'est pas soumis au plafonnement global des niches fiscales (10.000 € de réduction d'impôt / an)

Le fonctionnement est très simple avec la possibilité de bénéficier d'une incitation fiscale, les versements étant déductibles (sous conditions de plafonds) du revenu global. L'impact monte en efficacité sur les tranches marginales d'imposition les plus élevées. La loi PACTE a par ailleurs largement renforcé l'attractivité de cette solution retraite en offrant beaucoup plus de souplesse à la sortie pour récupérer son capital (rachat, rachats fractionnés ou sortie en rentes)

Utiliser les solutions disponibles hors plafond (le Malraux en particulier)

La SCPI Pinel permet, en effet, de bénéficier d'une réduction dès la souscription, à la différence d'un investissement pierre réalisé en direct. Cette réduction d'impôt est de 18% en général étalée sur 9 ans et peut être portée à 21% pour un investissement sur 12 ans.

Dans les deux cas, les tickets d'investissement permettent d'optimiser précisément si nécessaire le plafond des niches fiscales.

Mais au-delà de ce plafond, chaque contribuable bénéficie également de possibilités supplémentaires en utilisant son plafond retraite.

Et c'est précisément l'un des avantages du PER qui offre un avantage fiscal hors plafond des niches fiscales !

Important : pour obtenir un avantage fiscal sur les revenus 2021, comme pour le déficit foncier, il faut choisir le format « SCPI » Malraux plutôt que l'investissement en direct. L'impact fiscal est alors immédiat.

DEUX MANIERES D'INVESTIR DANS LE NON COTE

► Vous pouvez diversifier votre investissement en achetant des parts de fonds spécialisés dans les PME ou TPE non cotées comme les FIP ou les FCPI accessibles dès 1 000 €. Les FIP et FCPI ont cet avantage de permettre de calibrer votre investissement au plus juste, pour bénéficier exactement de la réduction dont vous avez besoin, par exemple pour combler au plus près votre plafond de 10 000 € au titre des niches fiscales.

Source : La Tribune du 19/11/2015

LES ATTENTES DU MARCHE SUR LE NON-COTE

3 raisons d'investir dans le non-coté

Source : Les Echos du 16/11/2015

Loi “Sapin 2” (art. 49) : les droits des épargnants restreints en cas de “début d’incendie financier” ?

==> Contactez nous pour transformer ce risque en opportunité !

A la une :

Les avantages des contrats d'assurance vie Luxembourgeois

(Conditions spéciales pour toute souscription avant le 30/06/26 !) code ARC LUX 1S26

Les lois et règlements luxembourgeois offrent une protection des souscripteurs parmi les plus solides d’Europe.

Le Super Privilège

Le schéma de Triangle de Sécurité prend tout son sens lorsque l'on considère la loi modifiée du 6 décembre 1991 qui accorde aux souscripteurs de contrats d'assurance vie luxembourgeois un statut de

créanciers privilégiés de 1er rang sur la masse des actifs représentatifs des provisions techniques d'une compagnie d'assurance en faillite. Le souscripteur bénéficie ainsi d'un Super Privilège.

Le Triangle de Sécurité

Chaque assureur vie luxembourgeois est légalement contraint de déposer l'ensemble des actifs représentatifs de ses engagements envers ses clients (les provisions techniques) auprès de banques

dépositaires indépendantes. Chacune de ces banques dépositaires doit signer une convention de dépôt avec la compagnie d'assurance, convention devant être approuvée par le Commissariat aux Assurances

(le CAA - Organe officiel luxembourgeois de surveillance du secteur des assurances). Cet arrangement, connu sous le nom de Triangle de Sécurité, assure par ailleurs que les actifs représentatifs des

provisions techniques, sont à tout moment parfaitement ségrégués des autres avoirs de la compagnie d'assurance, et logés sur des comptes différents.

Un savoir-faire reconnu au service de votre famille

La règlementation luxembourgeoise permettent de proposer une solution « FID umbrella » qui autorise la création d'une unité de compte dédiée aux besoins et au profil de risque de votre famille (mise

en place soumise au respect de certaines conditions).

Interrogez nous pour une solution sur mesure !

EXEMPLE DE PRODUIT STRUCTURE : Un taux de rendement brut annuel maximum de 7%* en cas de scénario favorable >>> M Rendement 2 (*Avec une sécurisation au terme en cas de baisse de l'indice Euro iStoxx EWC 50 jusqu’à -50%) Nous contacter pour connaitre les offres du moment >>> Caractéristiques indicatives à titre d'exemple >>> N.B. "des rendements élevés impliquent des risques élevés, instruments présentant un risque de perte en capital"

Comment investir sur les indices boursiers sans prendre trop de risque ? Nous avons, en partenariat avec nos partenaires Suravenir et Société Générale Issuer, construit pour vous un produit structuré avec un couple rendement/risque très attractif. Le produit a une échéance 10 ans et offre, à ce moment-là, un gain de 7%* par année écoulée, sauf si son indice de référence a baissé de plus de 40% sur la période. Et sauf si le produit a été remboursé à une de ses dates de constatation annuelle ou trimestrielle, avec toujours un gain de 7%* par année écoulée.

Le produit pour rechercher un rendement boursier à long terme (10 ans) avec une prise de risque faible

Nous lançons ce mois-ci un produit structuré M Rendement 2. Pour ce produit, nous avons souhaité permettre aux investisseurs aux profils dynamiques et équilibrés (voire prudents pour une part raisonnable de leur portefeuille) de profiter du niveau actuellement bas des indices boursiers pour acheter un produit avec un rendement attractif, ainsi qu'une très belle protection sur le capital investi, celui-ci étant protégé jusqu'à 50% de baisse de l'indice à l'échéance.

Voici ses caractéristiques :

• Une durée maximale de 10 ans : la date de constatation finale est au 17/07/2030, 10 ans après la date de constatation initiale de l’indice de référence, le 17/07/2020. Mais le produit peut être rappelé dès la première année puis chaque trimestre (voir ci-dessous)

• Une performance liée à l'évolution de l’indice de référence : l'Euro iStoxx EWC 50®. Il s’agit d’un indice équipondéré, avec dividende synthétique de 50 points, composé des 50 actions de l’indice Euro Stoxx 50.

• Le capital est garanti à l'échéance si l'indice n'a pas baissé de plus de 50% par rapport à son niveau du 17/07/2020. Si le sous-jacent a baissé de plus de 50% par rapport à son niveau initial, l’investisseur subit une perte égale à celle qu’aurait subie un investisseur ayant investi directement sur l’indice.

• À l'échéance, sauf rappel anticipé (voir ci-après), un gain de 70%* (7% par année écoulée) est versé si l'indice de référence n'a pas baissé de plus de 40% par rapport à son niveau initial.

Des possibilités de rappel anticipé optimisées

La durée de vie du produit peut être beaucoup plus courte que 10 ans. En effet, il existe plusieurs scénarios favorables qui permettraient au produit de se déboucler avant l’échéance de 10 ans.

• Possibilité de rappel au bout d'un an : dès la fin de la première année (17/07/2021), si le sous-jacent est au-dessus de son niveau initial (17/07/2020), alors le capital est remboursé par anticipation et un gain de 7%* est versé.

• Puis constatation trimestrielle : tant qu’il n’y a pas de remboursement anticipé, ce processus est renouvelé tous les trimestres, avec, en cas de remboursement anticipé du capital, un gain 1,75%* par trimestre écoulé.

Par exemple, si pendant 24 trimestres, le sous-jacent n’a jamais été au-dessus de son niveau initial lors d’une date de constatation, et qu’au 17/10/2026 (25e trimestre), il est constaté à 2% au-dessus de son niveau initial, alors le produit est remboursé à hauteur de 100% + un gain de 43,75%* (25*1,75%*). Une performance de plus de 40%* alors que le sous-jacent n’aura augmenté que de 2% sur la période…

M Rendement 2 est un produit structuré éligible à la plupart de nos contrats d'assurance-vie et de capitalisation. Un complément idéal aux fonds en euros si vous recherchez un moteur de performance attractif associé à une prise de risque modérée. Bien entendu, il convient de ne pas avoir besoin des capitaux investis puisque la durée de cet investissement peut varier de 1 an à 10 ans.

Avertissement

Les informations contenues ci-après ne constituent pas une offre de produits ou de services, ni une offre ou une recommandation ou une sollicitation d’offre d’achat ou de vente de valeurs mobilières ou de tout autre produit de gestion ou d’investissement mais sont uniquement données à titre d'exemple.

L’investisseur est seul juge du caractère approprié des opérations qu’il pourra être amené à conclure. Arche Conseil & Patrimoine ne sauraient être tenu pour responsable de toute décision prise ou non sur la base d’une information contenue sur le site, ni pour l’utilisation qui pourrait en être faite par un tiers. Les informations, services et produits présentés sont susceptibles de modification sans avis préalable.

- L’investissement dans certains produits peut présenter des risques. Il est rappelé que les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Vous souhaitez avoir plus d'informations sur les produits structurés et sur les offres du moment ?

Contactez-nous au moyen de notre formulaire contact ou téléphonez nous au 01 47 68 83 46 pour convenir d'un rendez vous.

Optimisation et sécurisation de vos engagements sociaux

En partenariat avec le groupe AG2R LA MONDIALE, nous sommes en mesure de vous apporter une réelle alternative à la gestion financière bancaire traditionnelle : nous vous proposons un dispositif de gestion de trésorerie, dédié aux engagements sociaux (Compte Courant Bloqué, Compte Épargne Temps, Indemnités de fin de Carrière, Droit Individuel à la Formation, Médailles du Travail,…). Pour information, le taux garanti en 2012 est de 3.40%.

En plus d’une garantie totale de capital, ce fonds est disponible et les rachats se font sans pénalité. La contrepartie de ces fortes garanties réside dans le fait que vos versements sont limités à vos engagements vis-à-vis de vos salariés, vous ne pouvez donc pas y investir la totalité de votre trésorerie.

POUR PLUS D'INFORMATION CONTACTEZ NOUS POUR UN AUDIT PERSONNALISE AU : 01 47 68 83 46

EPARGNE SALARIALE : PLUS DE 110 000€ DE REMUNERATION EXONEREE DE CHARGES SOCIALES ! (Pour un couple / an hors csg/crds, hors forfait social)

Pour vérifier si votre situation vous permet d'en bénéficier, CONTACTEZ NOUS POUR UN AUDIT PERSONNALISE AU 01 47 68 83 46

Ne payez pas l'impôt sur les dividendes et les plus values mobilères !

Bénéficiez vous des trois derniers "paradis fiscaux" permettant d'éviter totalement (au bout de 5ans) ou partiellement (au bout de 8 ans) la fiscalité confiscatoire sur les dividendes et les plus values mobilières ?

En effet il subsiste deux "paradis fiscaux" pour éviter totalement ou partiellement l'imposition :

Le premier et le deuxième, dans les limites respectives de 150 000 et 75 000 euros de versement et au delà de 5 ans à compter de la date d'ouverture, permet une exonération totale (hors csg/crds).

Le second, sans limite de versement, au delà de 8 ans à compter de la date d'ouverture, permet soit une exonération des produits dans la limite d'un abattement annuel de 4 600 ou 9 200 euros, soit une imposition au PFL de 7,5% seulement (hors csg/crds).

Pour en savoir plus CONTACTEZ NOUS POUR UN AUDIT PERSONNALISE AU 01 47 68 83 46

© Arche Conseil & Patrimoine. Les informations publiées sur ce site sont puisées aux meilleures sources, et n'engagent en aucun cas la responsabilité de la société Arche Conseil & Patrimoine.

Assurance-vie et droits de succession :

la référence reste 70 ans

22/10/2012

JO AN (Q), 16/10/2012, question n° 770 (Lazaro).

Interrogé par un député, Jérôme Cahuzac, le ministre délégué au Budget, a indiqué qu'il n'était pas prévu, "même si l'espérance de vie tend en effet à s'allonger", d'augmenter à 75 ans, au lieu de 70 ans actuellement, la référence d'âge prévue par l'article 757 B du Code général des impôts qui prévoit, sous certaines conditions, l'assujettissement des contrats d'assurance-vie aux droits de succession.

© 2012 Editions Francis Lefebvre